洪水・高潮による被害も補償対象

昨年の台風19号で水没したクルマは10万台以上といわれている。台風の際は、洪水だけでなく風による飛来物によるクルマの損傷してしまうことも否めない。そのようなときに役立つのが、任意で加入する自動車の車両保険。じつは交通事故時だけでなく、災害による修理費に支払われることがあまり多くは知られていない。契約の更改が増える春(2〜4月)を前に、車両保険について再検証してみよう。

まず、自動車保険は、対人・対物といった賠償保険、自身のケガの治療費などの補償、そして契約車両が事故で損傷を受けたときの修理費を支払う車両保険という3つの補償項目で構成されている。本稿では、この自動車保険にフォーカスして紹介しよう。

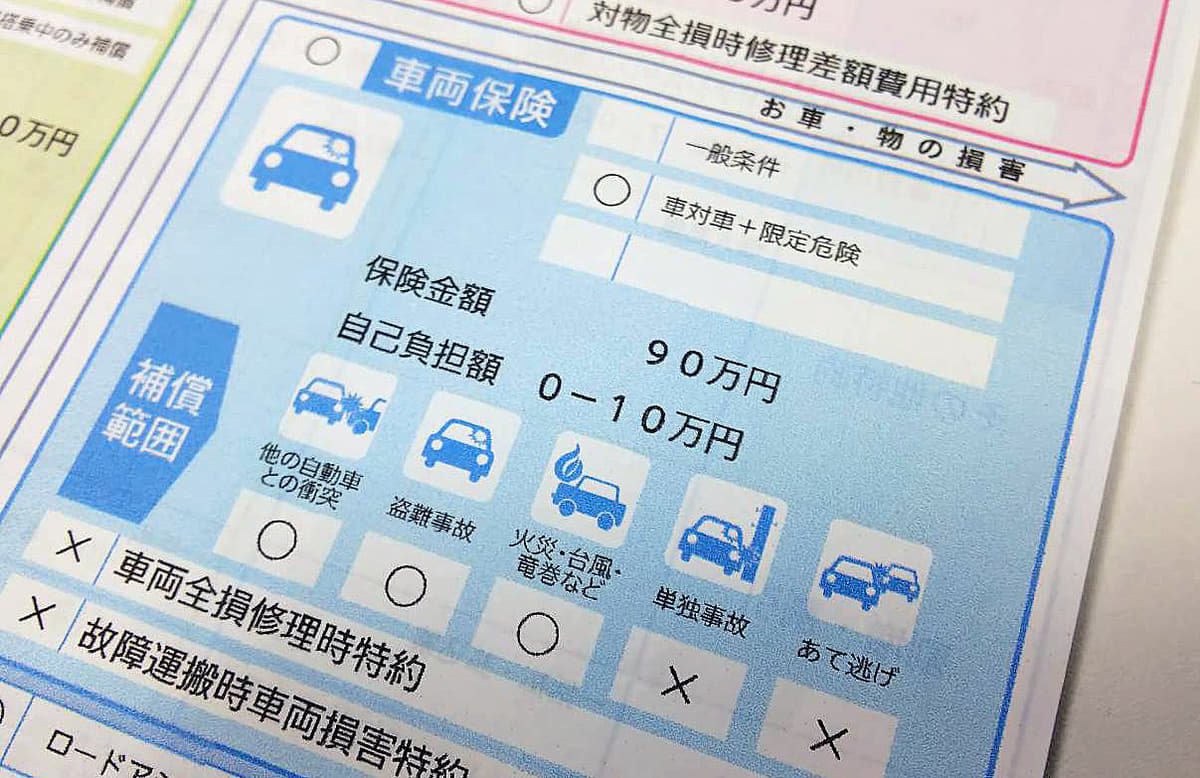

一方の「車対車+限定A」は、事故の相手のクルマが特定できるなど補償の範囲が一部限定されているが、修理費に対して保険金が支払われる(相手が自転車の場合は除く)。つまり単独事故は対象外となるが、一般車両保険より保険料が安いのが特徴だ。

これら車両保険の支払い対象になる損害は交通事故だけではない。保険会社のパンフレットや保険のしおりにも記載されているが、台風・洪水・高潮・大雪・なだれ・雹などの天災。火災・爆発・盗難・いたずら・落書き・飛び石などの飛来物による偶発的なクルマの損傷の修理費にも保険金が支払われる。

補償の範囲が広い一般車両保険はもちろんだが、じつは車対車+限定Aでも同様に保険金支払いの対象となっているのをご存じだろうか。つまり、昨年の台風で水没したり、風で飛ばされてきた物が当たって、クルマに損害を受けたときも修理費は、車対車+限定Aの契約者でも保険会社に請求することは可能だ。

ただし、地震や津波、噴火といった天災に関しては保険金の支払い対象外(特約を契約をしている場合を除く)。さらに、戦争や内乱、暴動に対しても同様に保険金は支払らわれない。一昨年の東京・渋谷のハロウィーンで暴れた人たちが軽自動車を横転させたが、保険会社が「暴動」と判断すれば保険金は支払われない可能性は十分にあるわけだ。

もちろん、このほかにも保険金が支払われない事例はあるが、飲酒運転などの違法行為をせずにクルマを運転し、保管しているのであれば、これらのポイントを押さえておけばいいだろう。

川や海のそば、低地は天災のリスクが高い

最後に自動車保険を契約するか否かについて考えてみよう。ある保険会社のホームページに「車両保険は新車や高額車の方にオススメ」と書かれているが、その価値観についてはユーザー次第。交通事故に関しては、確かに運転者の技量によるところも多く、「自分は事故を起こさないから車両保険は不要」という意見も納得できる。むしろ自身の住環境(駐車場の環境)を鑑みて、車両保険を必要とするリスクがあるかを判断材料のひとつに加えるのはいかがだろう。

前述したように車両保険が自然災害による損害も補償までされているとすれば、再考する必要はあるわけだ。例えば、クルマを止めている場所。川や海のそばは、洪水・高潮の被害のリスクが高い。

また、地下駐車場や低地は、大雨のとき水没の危険性は高い。さらに崖のそばなども同様。自然災害が起因するクルマの損害を受ける場所は、意外にも身近にある。クルマを止めている場所が、どのような状況なのかは、市区町村にあるハザードマップからも判断できる。

近年は大型台風の襲来やゲリラ豪雨の被害などが頻繁に起きているだけに、「今まで何もなかったから、これからも大丈夫」なんて保証はどこにもない。車両保険を契約するか否かは個々の判断に委ねるが、天災によるクルマのダメージは、想像以上に大きいケースが多いことを付け加えておこう。