助手席だけの特殊装備だけではNG!!

車いすが搭載する装置が必要

福祉車両に関わる税金のなかで勘違いされていることが多いのが、消費税についてです。

福祉車両の消費税は減税でも免税でもなく「非課税」。そもそも税金が課税されないということが大切です。

ただしこれには一定の条件があります。福祉車両と言ってもすべての福祉車両が非課税になるわけではありません。それは福祉車両という”明確な区分”がないからです。

消費税が非課税になる福祉車両とは、

- 車いすと車いすの方を乗せられる自動車

車いす等を車両に乗せるための昇降装置とその車いす等を固定するために必要な装置を装備した車両- 身体の不自由な方が運転できる自動車

身体の不自由な方が運転できるように補助手段が施されている自動車

の大きく分けて2種類です。

「1」については、「助手席が回転して車いす利用者が移乗しやすいようになっているだけのタイプ」は認められず、車いすを収納するためのクレーンと固定装置の両方を備えないといけないということです。

「2」についてはハンドドライブなどの自操式装置が装備された車両が非課税の対象。

クルマを買ってきて、自操式装置を取り付ける場合は、クルマの購入費用には消費税がかかりますので、すべてをまとめてクルマができあがった状態にしてからのほうが節税になります。

これらの消費税については、所有者や使用者が”障がい者である・なし”は関係ありません。

クルマが「車いすと車いすの方を乗せられる自動車」か「身体の不自由な方が運転できる自動車」に該当すれば非課税となります。

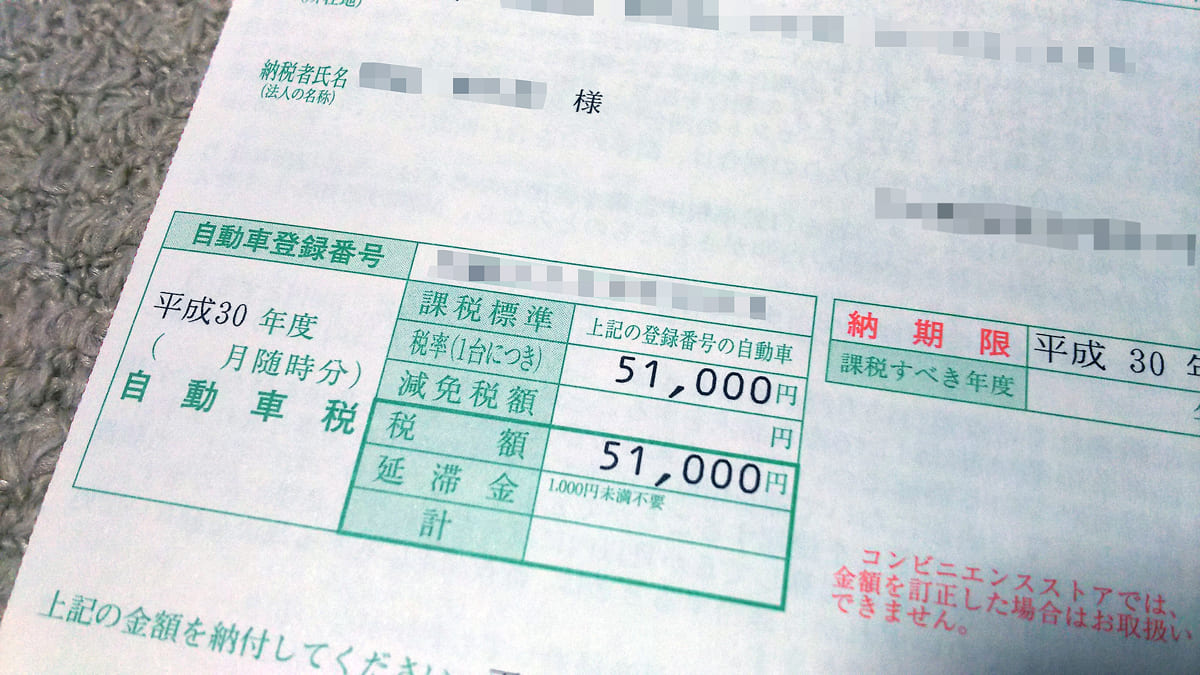

自動車取得税、自動車税については身体の不自由な方が所有し、本人もしくは通勤等のために生計同一者が運転される場合に減免されます。

身体の不自由な方が乗車できるようにした構造のクルマの場合は、自動車取得税、自動車税ともに全額免除(免税)。ただし事業用は除かれます。自動車税については購入時だけでなく、所有している期間も同様の減免が適用されます。また、身体の不自由な方が自ら運転するために構造変更をした営業車は、構造変更費用に税率を乗じた金額が自動車取得税より減額されます。

身体の不自由な方が乗車できるようにした構造のクルマの場合は、自動車取得税、自動車税ともに全額免除(免税)。ただし事業用は除かれます。自動車税については購入時だけでなく、所有している期間も同様の減免が適用されます。また、身体の不自由な方が自ら運転するために構造変更をした営業車は、構造変更費用に税率を乗じた金額が自動車取得税より減額されます。

自動車取得税、自動車税については身体障がい者手帳や愛の手帳(療育手帳)を取得している方が対象となる場合が多いのですが、場合によっては手帳がなくても減免が受けられることもあるので、管轄となる各都道府県税事務所に確認を取ることをオススメします。