終わりなき支払いが続く可能性も

最近の自動車メーカーや販売会社は、残価設定ローンに力を入れている。契約時に数年後の残価(残存価値/下取り額と考えても良い)を決めて、残価を除いた金額を分割返済するローンだ。

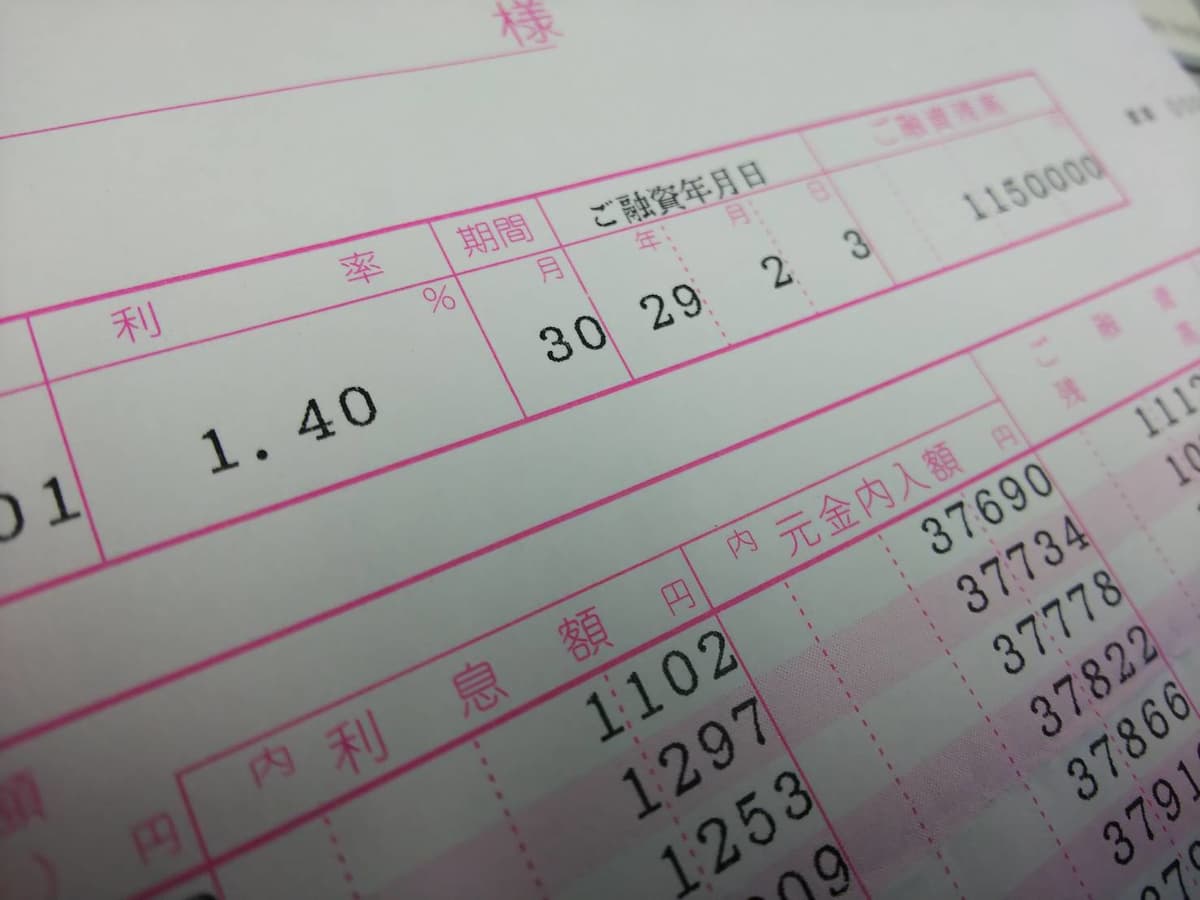

例えば価格が200万円の車両で残価設定ローンを組んだ場合、3年後の残価が80万円(残価率は40%)だとすれば、残りの120万円を3年間で返済する。返済期間を終えても車両は自分の所有にならないとはいえ、月々の返済額を安く抑えることが可能だ。

メーカーや販売会社が残価設定ローンに力を入れる理由は、月々の返済額が安いために利用されやすく、なおかつ3〜5年後の返済期間満了時に、新車への乗り替えを提案できるからだ。返済期間が満了したら車両を返却してもらい、新たに残価設定ローンで新車を契約してもらう。新車は売れるし、素性の分かった程度の良い下取り車も手に入る。認定中古車などのビジネスも潤うのでメリットが大きい。

ちなみに、ディーラーなどでは「クルマを返却」という表現を使う例が多いが、実際には「ローン終了時に○○万円(=残価)で買い取りますよ」という買い取り保証を付けた契約だ。

しかし、残価設定ローンの契約には注意点は多い。まず月々の返済額が安いため、常に多額の債務を抱えることになる。ローン金額を返済する金額(前述の例なら120万円)と思ってしまうが、実際には残価(同80万円)も含めた金額。つまり、前述の例ならばローン金額は200万円だ。

もし、契約から1〜2年後に全損事故を起こすと大変。車両保険の支払上限額になる車両の協定保険価額は、購入から1〜2年を経過すると契約時よりも下がり、車両保険を充当しても債務が残る場合がある。

追突事故などの被害にあった時も、損失を被る可能性がある。車両を修理しても、大きな損傷を受ければ「事故歴」になり、車両を返済する時に余計な費用を徴収されるからだ(査定価格が残価を下回る)。加害者に対して、残価設定ローンの精算まで請求することはできないし、過失のない追突事故の被害でも出費が増えるリスクを負う。

この対策として、車両保険の新車特約(車両新価特約)に加入する方法がある。車両が全損、あるいは50%以上の被害を被った時に、新車価格相当額を補償する特約だ。ただし、保険料が高くなるのがデメリット。

また残価設定ローンでは、走行距離やキズの程度などが細かく規定される。規定の範囲を超えた場合は、車両を返却する時に精算が発生するから要注意。例えば走行距離が規定の範囲を超えた場合、1km当たり5円から10円程度で(車種により異なる)精算金を支払う。

ユーザーから見た残価設定ローンのメリットは、先に述べた月々の返済額を抑えられること。200万円のクルマで契約した場合、3年後の残価率が40%(80万円)であれば、3年間で120万円を返済。これが中古車市場で人気の高い車種なら、3年後の残価率は60%(120万円)と高くなる。そうなると3年間で返済するのは80万円で済むから、月々の返済額をさらに安く抑えられるわけだ。また、自動車ローンよりも金利が低い場合が多く、車検費用がかからないというケースもある。

つまり残価設定ローンは、残価率の高い人気車ほど、利用するメリットも大きい。そしてメーカーや販売会社は、人気車をたくさん売りたいから、ユーザーと利益が一致して残価設定ローンを推奨するわけだ。

いまの日本車の残価設定ローンでは、基本的に残価が保証されている。ところが、輸入車には買い取り保証がなく、返済期間満了時点で改めて査定するケースがあるので注意したい。保証型なら返済期間を終えた段階で規定をクリアしていれば車両を返済できるが、改めて査定するタイプでは、人気が下がって査定額が減ると逆に請求されることがある。

なお、残価設定ローンの返済期間を満了すると、1)車両の返却、2)車両の買い取り、3)改めてローンを組んで返済を続ける、という3パターンから選ぶことが多い。

なかでもメーカーと販売会社が望むのは、返済期間が満了したら車両を返却してもらい、新たに新車で残価設定ローンを契約してもらうこと。そのために、車両を買い取ったり、改めてローンを組んで返済を続けると、不利が生じることもある。

例えば残価設定ローンは、利用を促すために、金利を年率2.9%などに下げることが多い。しかし残価設定ローン満了後に改めてローンを組んで返済を続ける時になると、6〜8%の標準金利に高まってしまう。低金利が適用されるのは残価設定ローン期間だけで、それを過ぎると金利が高まるのだ。

例えば残価設定ローンは、利用を促すために、金利を年率2.9%などに下げることが多い。しかし残価設定ローン満了後に改めてローンを組んで返済を続ける時になると、6〜8%の標準金利に高まってしまう。低金利が適用されるのは残価設定ローン期間だけで、それを過ぎると金利が高まるのだ。

セールスマンからは「今のクルマに乗り続けると、月々の返済額が高まって車検費用もかかります。新たに新車を契約して、低金利の残価設定ローンを組んだ方がオトクですよ」と言われる。セールスマンの言葉に従うと、いつまで経ってもクルマは自分の所有にならないが、月々の返済額が安いために乗り替えてしまう。

背景には常にお金を払い続ける携帯電話の普及もある。商品を価格ではなく、利用料金で捉えるようになったから、残価設定ローンに対する抵抗感も薄れた。

また残価設定ローンは、残価率の高い車種ほど、月々の返済額を抑えられてトクをする。200万円のクルマの3年後の残価率が60%と高ければ、3年間で80万円を返済すれば良い。確かに月々の返済額は安いが、逆に買い取る時は120万円を支払わねばならない。残価率の高い車種は、月々の返済額が少ない分だけ、買い取る時の出費は増えてしまう。

このように残価設定ローンは、クルマをたくさん売るための巧妙な手段だから、注意点も多い。現金購入や通常のローンに比べて、リスクが高いことを踏まえた上で、利用していただきたい。