保険事故歴を偽ってもバレて追徴保険料が発生

自動車保険に加入する時に「告知義務」と「通知義務」というのがある。具体的には、過去の保険事故歴や条件によって保険料が変化するなどの項目で、事実と異なる申告をすると保険金が支払われないとか追徴保険料が発生するケースがある。

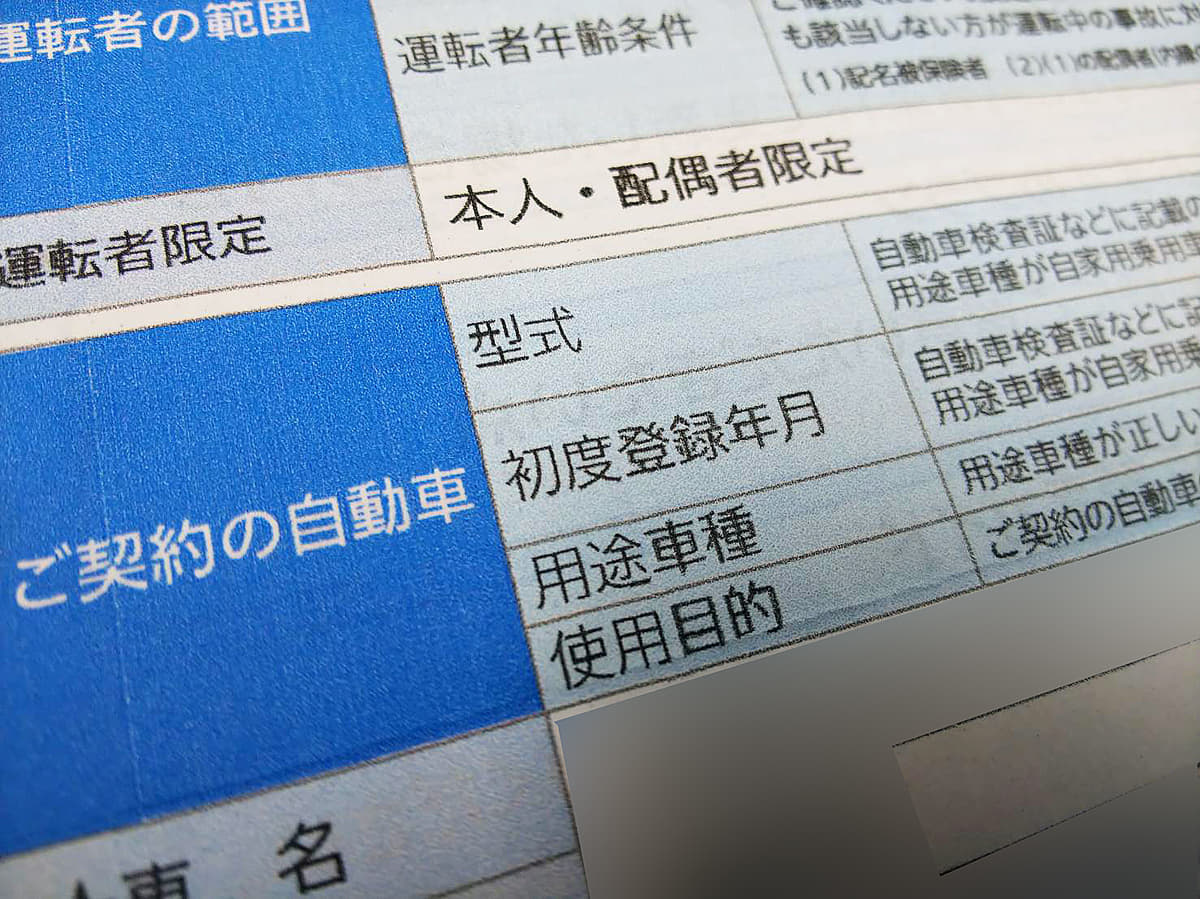

損害保険会社は、自動車保険契約を結ぶ時に、記名被保険者の年齢やクルマの使用目的など、リスクに応じて保険料算定や、契約の可否を判断する。それらに大きな影響を与える重要な項目について、記名被保険者に対し、実態にあった正しい申告をすることを義務付けている。

「告知義務」には保険会社によって多少の違いはあるが、主に「被保険自動車の情報」、「記名被保険者の情報」、「前契約の等級」、「前契約時の事故の有無」、「契約台数」、「他の自動車保険契約等の情報」などがある。「通知義務」は、主に「被保険自動車の用途車種、登録番号の変更」、「被保険自動車の使用目的の変更」などとなっている。簡単に表現すれば、「告知義務」は契約時、「通知義務」は契約期間中に求められるわけだ。

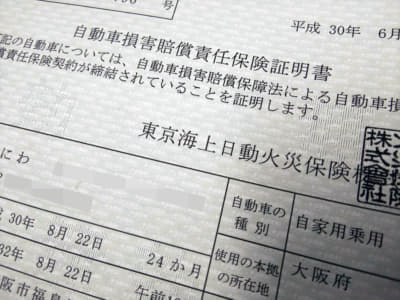

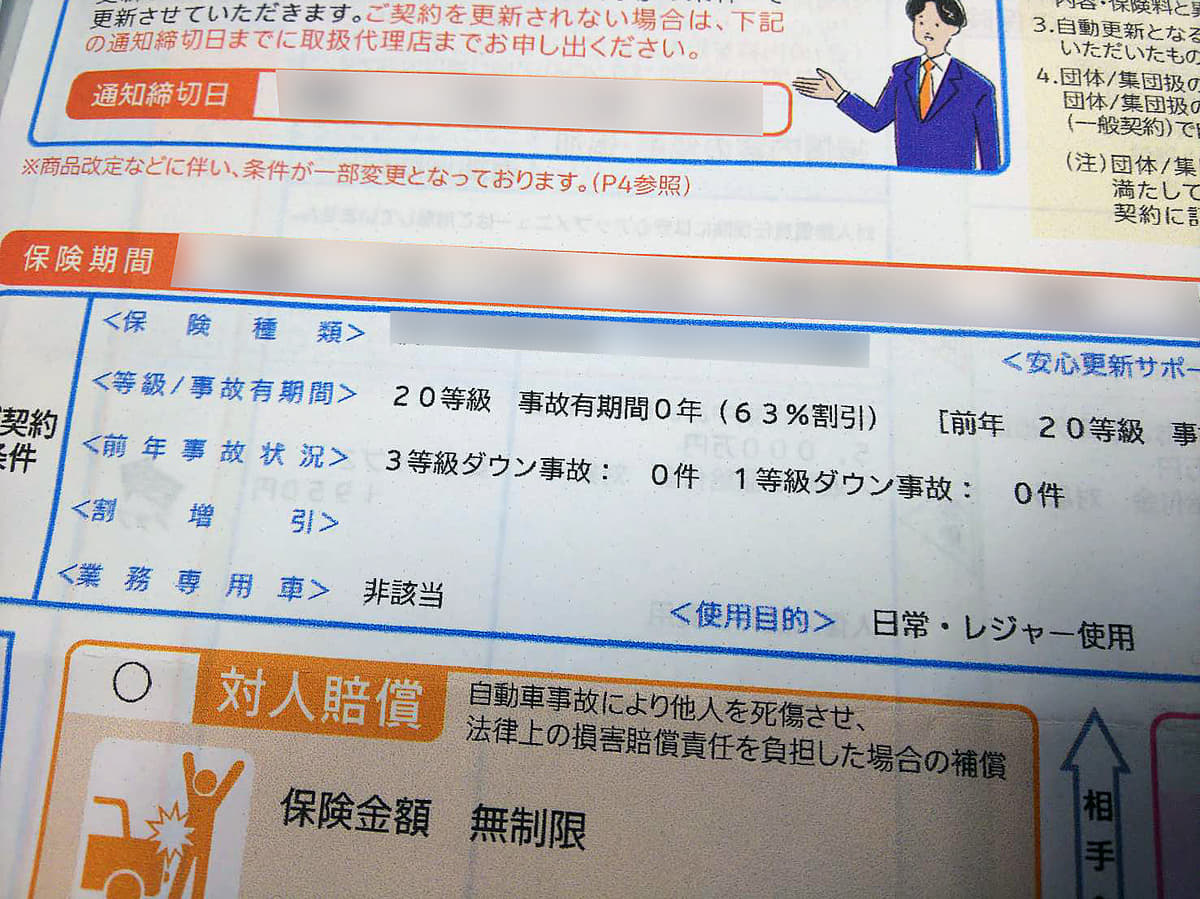

保険契約時の被保険者の本人確認などは、運転免許証の提示(番号を控える)によって、担保する年齢条件などの確認ができる。ところが、過去の保険事故歴を虚偽申告する例は決して少なくない。ちなみに保険事故とは、任意の自動車保険から保険金が支払われたケースのことを指しているが、賠償額が自賠責保険の限度額内で済んだ対人事故では対象とならない。

なぜ保険事故歴を虚偽申告する人がいるのかというと、1回の事故に対して保険等級が3段階落ちることで翌年から3年間の保険料が上がってしまうからだ。ご存じのとおり、自動車保険の更改時に他の保険会社へ乗り換えても保険等級は引き継げる。そこで前契約の保険事故ことを申告せずに、新しい保険会社と契約すれば保険料を安くなると考えるのだろう。しかし、日本損害保険協会では、保険会社が保険金を支払った履歴を共有化するシステムを構築している。つまり、保険事故歴を偽って契約しても、後に保険会社へ保険等級の修正連絡が入り、結果的には契約者は追徴保険料を支払わなければならなくなる。

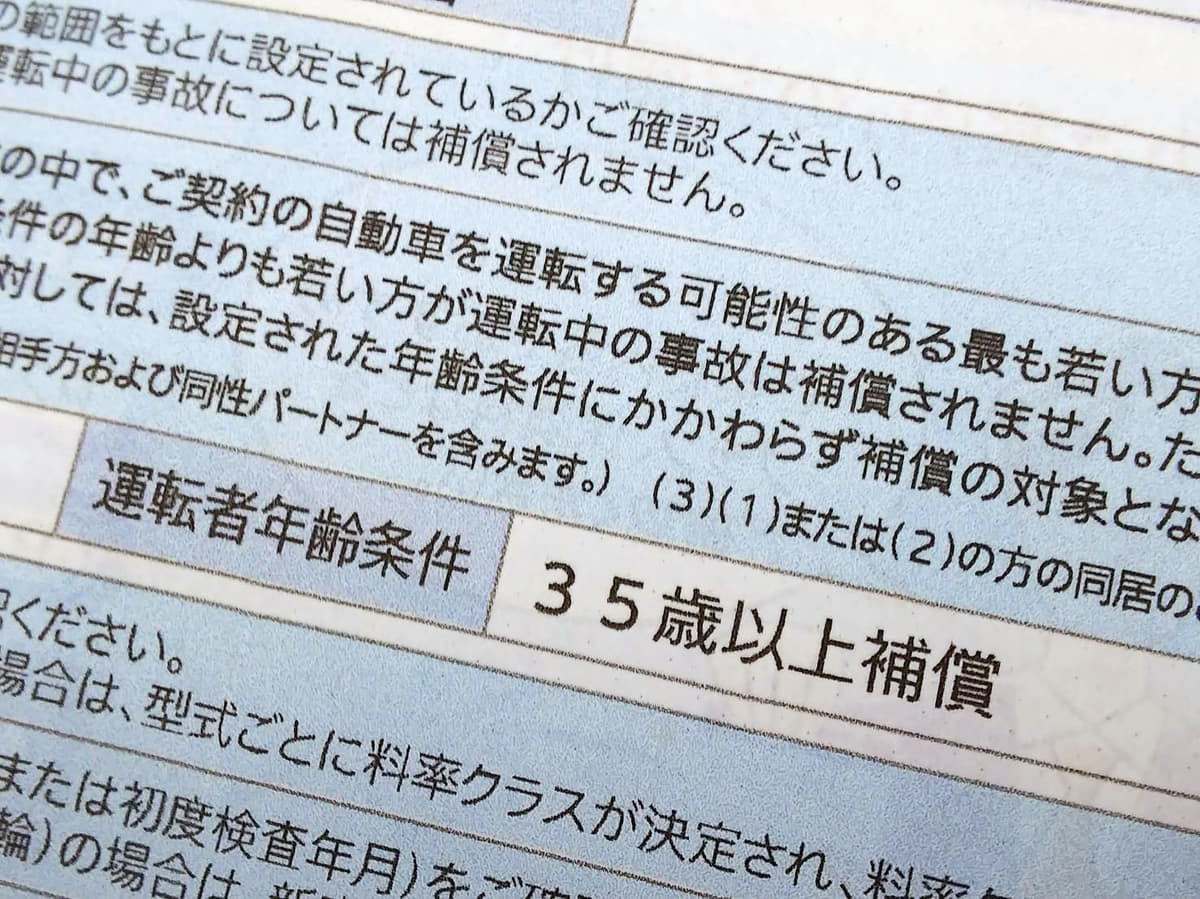

このほかクルマの使用目的が通勤・通学であるのに、日常・レジャーで申告するなど、実態に合っていないケースで事故を起こすと、保険金が支払われないこともあるので注意が必要だ。

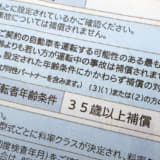

保険契約中に、転職、引越しなどライフスタイルが変わってクルマの使用目的が変わることや登録ナンバーの変更、クルマの買い換え、記名被保険者の子どもが免許を取得して運転する人の年令が年令条件に合わなくなったときは、保険会社への「通知」が必要となる。ただし、その子どもが契約車両を運転しないなら、通知する必要はない。ただ単純に、年齢条件が合わない人が運転する場合は、保険金が支払われないというだけのことだからだ。

ここで絶対に通知を遅延することなくしなければならないのが、クルマの買い換え(車両入れ替え)だ。つまりクルマが異なれば、保険料を算出する基準となる車両クラスも異なるからだ。同じ車種でも年式やグレードで車両クラスが異なるケースも多々ある。もちろん、車両クラスの変更によって保険料が追徴されたり、逆に戻ってくる。クルマの買い換えをするときは、できれば事前に、遅くても30日以内に保険会社への通知が必要だ。もし、それを怠ると保険金の支払いが滞るなどトラブルの原因となるので、くれぐれも保険会社への連絡は忘れないでほしい。