車両保険の免責はすぐに用意できる自己資金額

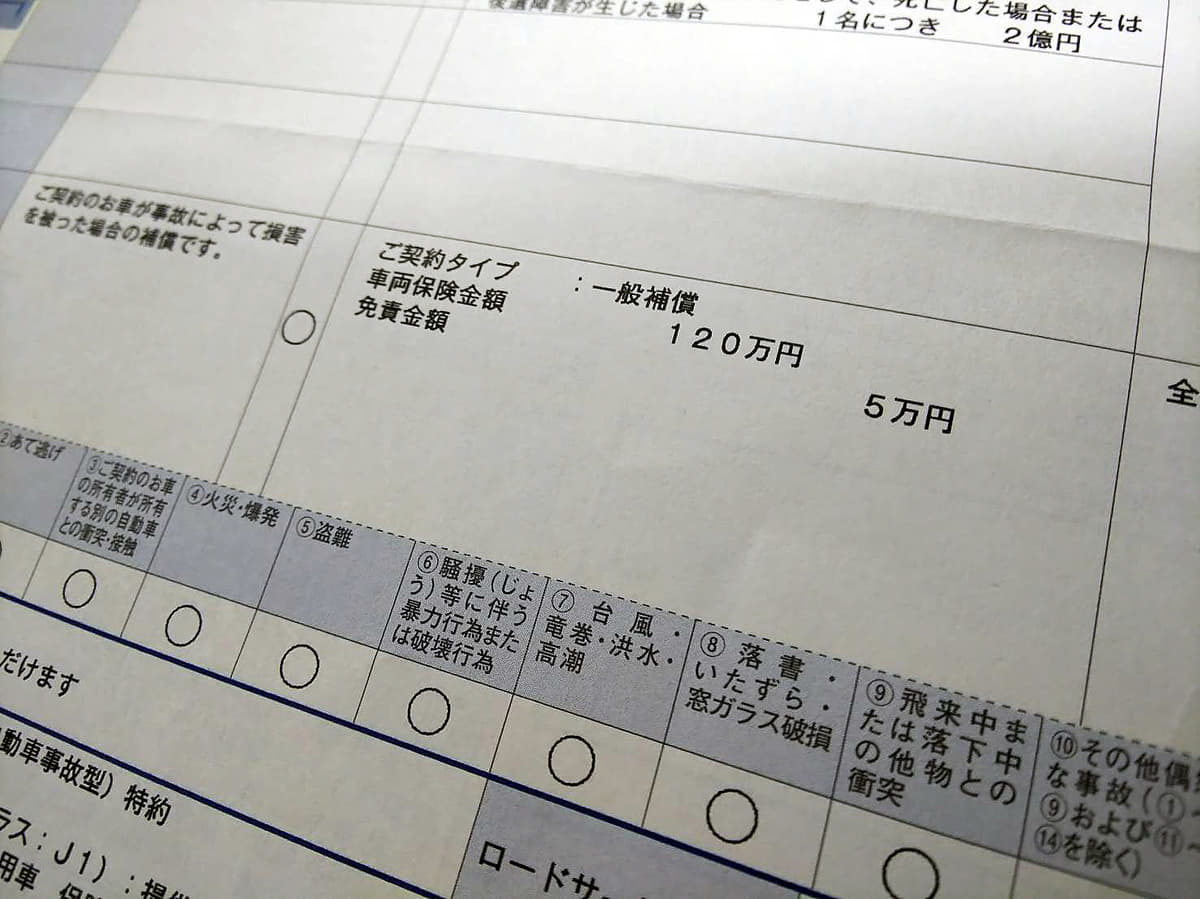

自動車保険の「車両保険」を契約する際、「免責額」という言葉を見たことがあるだろう。カンタンにいえば、事故が原因で車両を修理する際に、費用の一部を自分で支払う負担額のこと。この設定金額を大きくすれば保険料は安くできるが、その分、高額修理が必要なときしか保険金を請求しづらくなるというリスクもある。ここでは車両保険をメインに自動車保険の「免責額」について考えてみよう。

まず、免責という言葉を調べてみると「義務や責任を問われないこと。責任から免れること。例として、保険会社が支払い義務を免れる場合を免責事由という」と記されている。自動車保険の車両保険でいう「免責額」とは、「修理費のうち免責額を除いた部分を保険金として支払います」ということになる。

かつては自動車保険の「対物保険」にも免責額の設定はあった。「現在も対物保険の免責額は存在します。確かに免責ゼロ(賠償額の全額を保険会社が支払う)に比べると保険料は安くなりますが、基本的にお客さまにはオススメしていません。ただし、契約台数が多い法人では、保険料を少しでも節約するため、稀に対物保険に免責額を設定するケースがあります」と某保険代理店は言う。

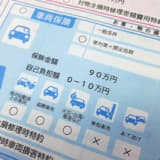

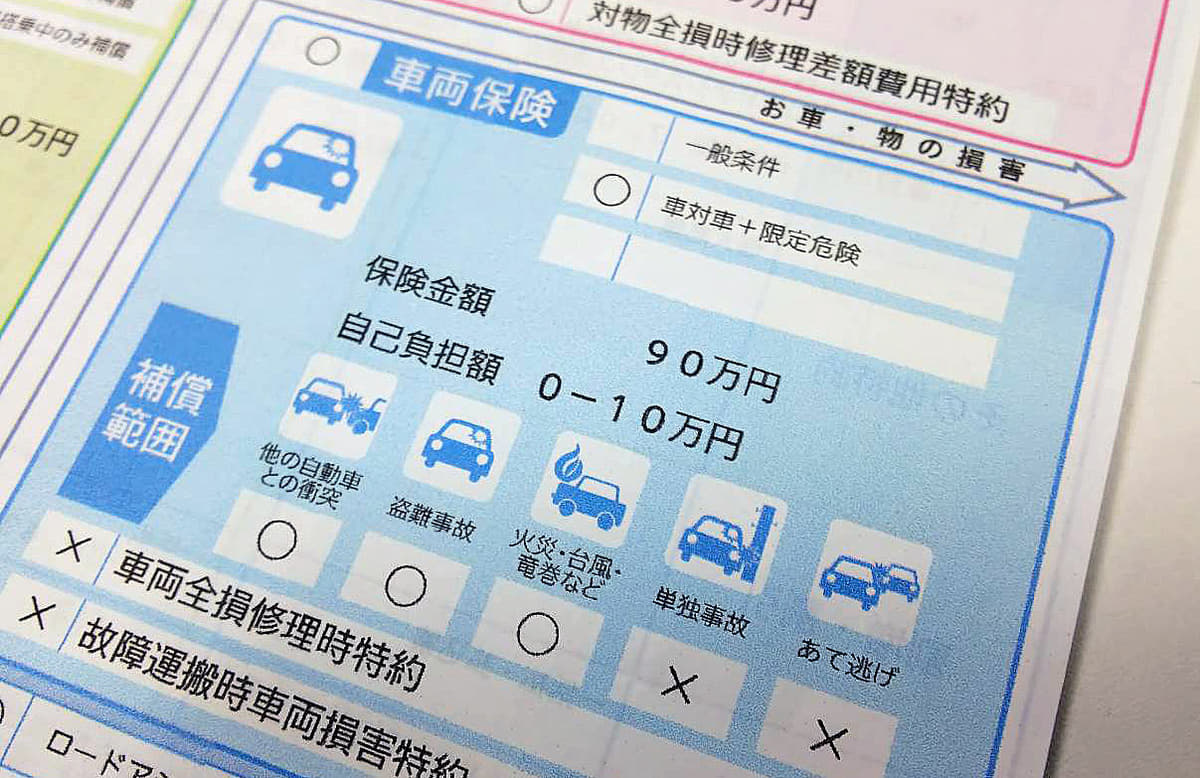

話しを戻そう。事故などでクルマが壊れたとき、車両保険を契約していれば保険会社が修理費用(保険金)を支払う。免責額は、その一部を契約者が自己負担するわけだから保険会社としては、100万円の修理で免責額が10万円なら90万円を保険金として支払うことになる。免責ゼロ(車両保険の場合は修理費全額)に比べると保険金は10万円少なくできる契約だから、保険料も安く設定可能。基本的に免責額の設定は5万円、10万円、15万円、20万円となっていて、高額にするほど保険料は安くできる仕組みだ。

では、免責額をいくらに設定したらいいのだろう。

運転に自信のある人は、「事故やクルマをぶつけたりしない」ということから高額な免責額を設定している例が多い。しかし、飛び石でフロントガラスを割ってしまうなど、不可抗力ともいえる被害もある。車種にもよるがフロントガラスの交換費用は、部品代も含めると約20万円。この場合、免責額を15万円に設定していたら、保険会社が支払う保険金はたったの5万円だ。

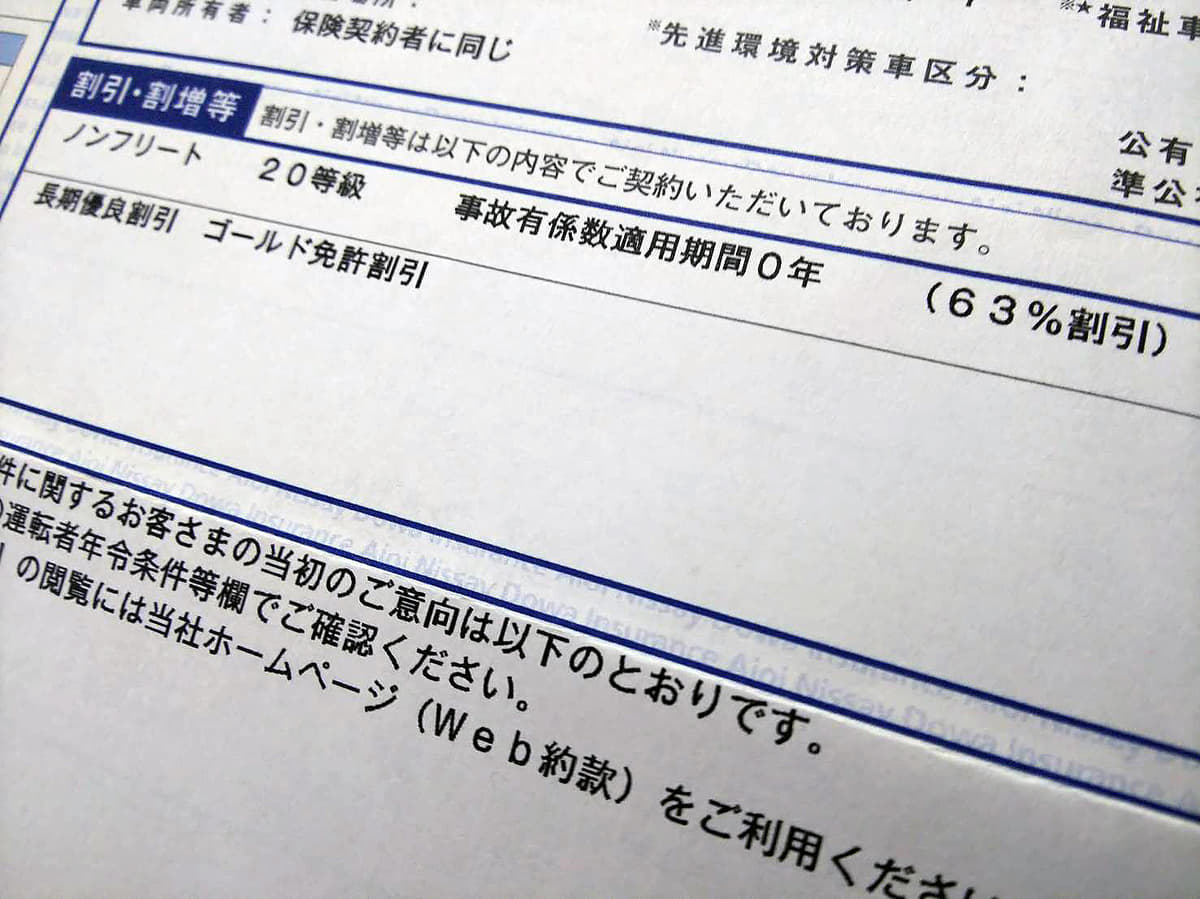

このケースでは自動車保険の等級ダウンにはならないが、それでも「保険事故歴あり」という余計な保険料を翌年から3年間支払うことになる。もし、電柱やガードレールにクルマをぶつけての修理となったら、3等級ダウンとなってさらに毎年の保険料は高くなる。値上がりする3年分の保険料の金額は、保険会社に事故報告をしたときなど、契約状況を踏まえた概算を教えてもらえるが、値上がりする3年分の保険料の合計金額が修理費を上回るケースもありえるわけだ。

免責の設定額だが、万一のときに修理費を支払える手元資金を免責額にして高めにすれば、保険料を節約できる。ただし、軽微な事故修理は自己負担となることは覚悟しなければならない。逆に手元の資金が心許ないなら免責額は低めにする。当然、保険料は高くなるが、免責額が用意できなくて修理ができないというリスクは回避できる。

ちなみに保険料は、分割で支払うということも可能だ(一括払いのほうが保険料は安い)。 最後に、車両保険に限らず自動車保険で保険金を支払うような事故を起こすと、保険等級が3段階ダウンするので保険料は高くなる(前述の等級ダウンのないケースでも保険料は高くなる)。契約更改時にほかの保険会社に事故のことを黙って乗り換えれば保険料の値上がりを避けられると考えるかもしれないが、そのような事故情報は損害保険協会が一括管理しているので、最終的には本来の保険料が請求される。

最後に、車両保険に限らず自動車保険で保険金を支払うような事故を起こすと、保険等級が3段階ダウンするので保険料は高くなる(前述の等級ダウンのないケースでも保険料は高くなる)。契約更改時にほかの保険会社に事故のことを黙って乗り換えれば保険料の値上がりを避けられると考えるかもしれないが、そのような事故情報は損害保険協会が一括管理しているので、最終的には本来の保険料が請求される。

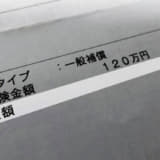

どうしても保険料の値上がり幅を抑えたいなら、車両保険をエコノミータイプにするとか、対人保険・対物保険だけにするなど、担保する項目を減らすしかないだろう。