ライフスタイルが大きく変わったら要注意

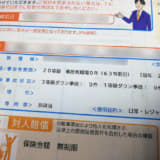

任意で加入する自動車保険の契約を行なう際に、「使用目的」と「年間走行距離」の申告が必要な場合がある。なかでも「通販型」と呼ばれるインターネットで契約する自動車保険では、この「使用目的」と「年間走行距離」が支払う保険料と大きく関係している。

クルマの「使用目的」と「年間走行距離」は支払う保険料と関係する自動車保険は多く、例えば「使用目的」が日々の買い物や「年間走行距離」が少ない場合、保険料は安くなる傾向。それだけ事故に遭う危険性も少ないと判断されるため。万が一の事故に備えるための保険なので、事故に遭う危険性が少ないユーザーは保険料が安くなるわけだ。

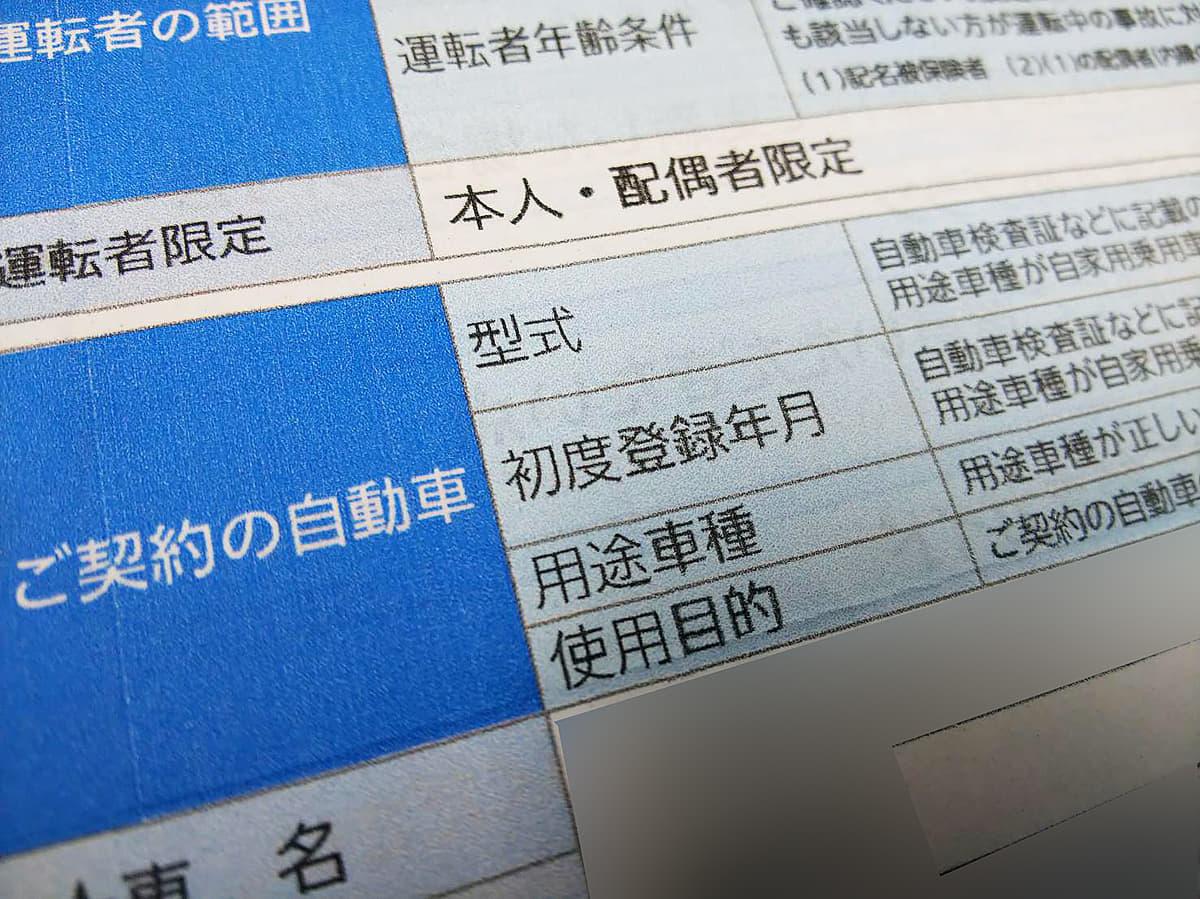

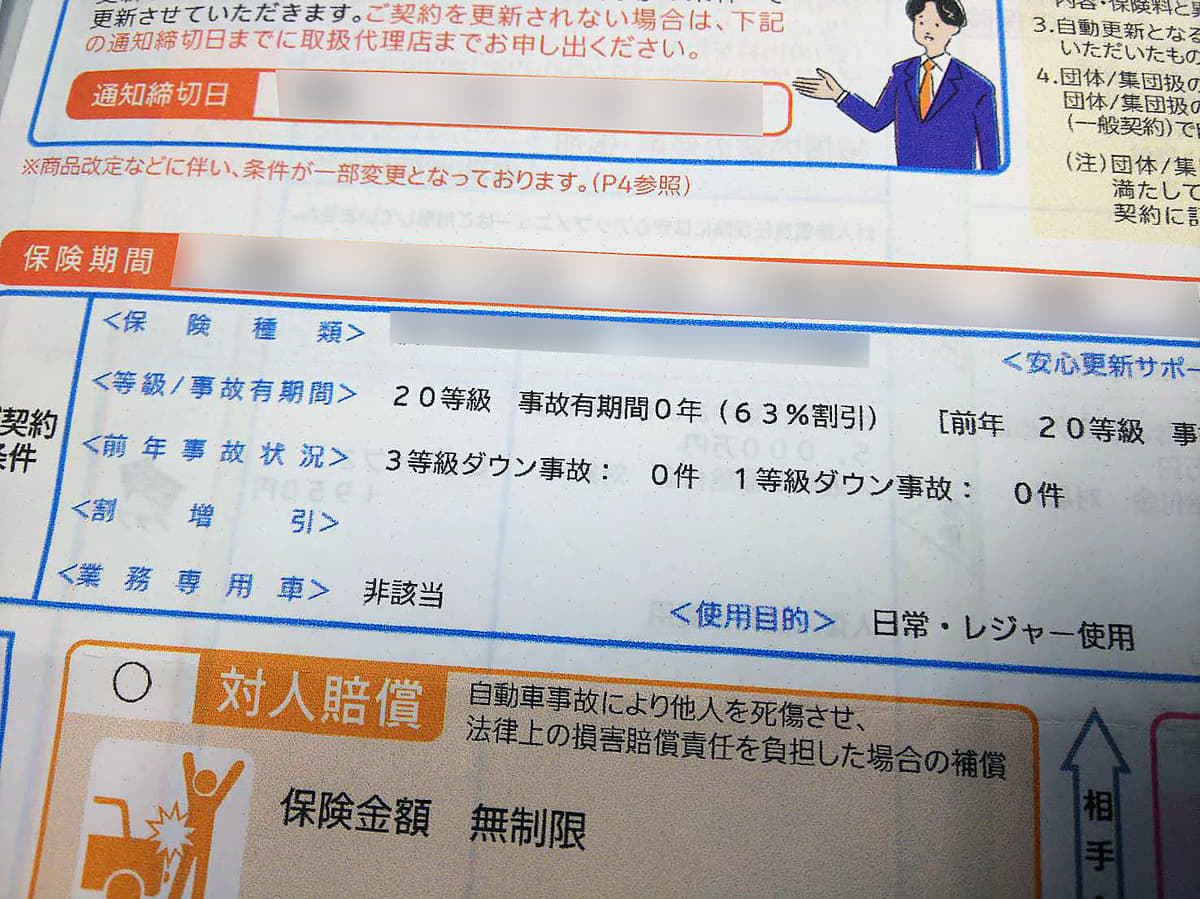

逆に通勤などなどの使用頻度や走行距離が多い人ほどクルマを運転している機会や時間が多いので、事故リスクは高いと想定。使用目的の項目は『日常・レジャー』、『通勤・通学』、『業務』の3種類が多く、保険の契約時には、契約者がクルマをどのような目的で使用するのかを申告させている。

一方の「年間走行距離」の申告では、年間の予定走行距離を『~3,000km以下』、『3,000km超~5,000km以下』、『5,000km超~10,000km以下』、『10,000km超~15,000km以下』、『15,000km超~』などの想定距離から選ぶパターンが多い。この2項目が連動して支払う保険料に変化を与えているのだ。

ただし、保険契約後にライフスタイルの変化で「使用目的」が変わり、実際の走行距離が保険契約時に設定した走行距離とかけはなれてしまうこともあるだろう。そんな時は、「使用目的」の変更や走行距離の通知が必要。「使用目的」は告知義務だけでなく”通知義務”もあるため、「使用目的」が変更になり距離が大幅に増えた時は、保険会社に再申告しなければならない。

「使用目的」の変更を行った場合、保険料が新しい内容で再計算されるため、必要に応じて保険料の追加徴収もある。ライフスタイルの変化で契約内容との大きな違いがあった時に、そのまま放置してしまうと保険金の支払いが遅れたり、補償が受けられない場合もあるので注意してほしい。

しかし、保険契約時に申告した「年間走行距離」をホンの少し超えたからといって、補償を受けられないということはない。また「使用目的」を『日常、レジャー』使用で保険契約をしていて、たまたま通勤利用をしたときに事故を起こしたとしても補償を受けることは可能だ。

契約上の「年間走行距離」の大きな違いがなく、「使用目的」の状況もある程度一致していれば、たまたま別の要件で使用した際に起こした事故でも補償は受けられる(一部除く)。すなわち、事故に遭った時の使用状況ではなく、契約上の「使用目的」と現実の使用実態が合致しているかが重要。この辺りは契約前に自動車保険を確認しておきたい。

少しでも保険料を安くしたいからと言って虚偽の申告はくれぐれもNGだ。実際に交通事故が起きてしまったときに、告知義務違反、通知義務違反を問われ、十分な補償が受けられない。契約時に正確な事項を申告するのはもちろん、クルマの使用方法や目的が変わった場合は保険会社に連絡し、いざというときに確実に補償が受けられる状況にしておきたい。