衝突被害軽減ブレーキ車の「割引き」には落とし穴も

クルマに乗る場合、今や必須と言えるのが任意の自動車保険への加入。実際、保険料は補償内容によって様々だが、できるだけ手厚い補償を受けながら保険料を抑えるには、「割引き制度」を利用するのはひとつの手段。そのような「割引き制度」の代表的な内容を紹介しよう。

自賠責保険だけではカバーできない場合も

クルマを運行する時は、自賠責保険に加入することが義務付けられている。ただし対人賠償のみだから、交通事故の相手車両や建物、自分に生じた損害などは補償されない。保険金の支払限度額も低く、相手が死亡しても最高で3000万円、後遺障害が生じた場合で4000万円までだ。1億円前後の賠償金が課せられる判例もあり、自賠責保険の限度額以上は自己負担しなければならない。

従って、そのようなリスクを回避するために任意保険の加入が常識になっている。任意保険は自賠責保険を補う保険だから、相手車両などの損害を補償する対物賠償、自車に乗車していた乗員の治療費などを補償する人身傷害補償などが用意されている。

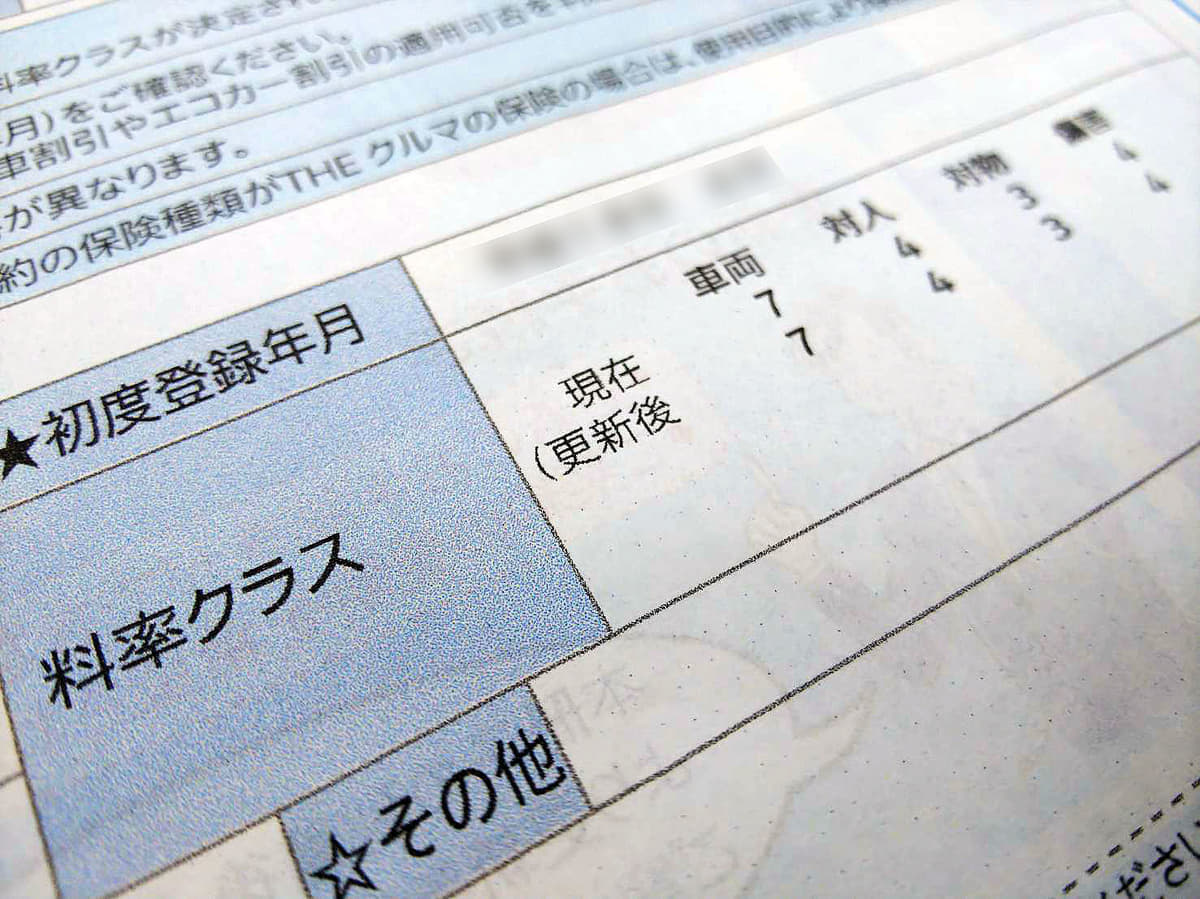

今は保険自由化によって、補償内容と保険料は、各保険会社で自由に決められるようになっている。それでも保険料は、保険会社から提供されたさまざなデータから損害保険料率算出機構が算出した「参考純率」に基づくことが多い。そのようなことから契約条件が同じなら、意外にも保険料に大幅な格差は生じていないのが実状だろう。

ASV割引は新車登場時から3年まで

実際に支払う保険料は、各種の特約を含めた補償の内容で決まる。補償が手厚いほど保険料は高まるが、その一方では割引きも行われている。主にASV(衝突被害軽減ブレーキ装着車)割引、ゴールド免許割引、無事故割引などがある。これらはいずれも安全運転に結び付き、交通事故を発生させて保険を使うリスクを引き下げるから、保険料を割引きするわけだ。

そしてASV割引には、契約している型式の車両が発売されてから3年以内といった条件が付帯されている。期間を決める理由は、保険会社が型式別料率クラス(保険料の算出基準)を定期的に見直すからだ。発売から3年を経過すれば、衝突被害軽減ブレーキの装着が型式別料率クラスに反映され、つまりは割引きを含んだ保険料に改訂されるから、ASV割引には3年といった期間が設けられる。

運転者の年齢条件を付けると保険料は安くなるが

このほか割引きとは違うが、保険料を左右する要素に、年齢条件や運転者限定条件もある。事故のリスクが高い未成年者まで適用できる保険は、保険料も高額だ。しかし35歳以上といった年齢条件を付ければ、保険料を安く抑えられる。同様に記名被保険者しか保険を使えない本人限定、あるいは本人・家族限定も保険料を安くする手段になる。

注意したいのは、年齢条件や本人限定とした場合は、どのような人が運転したとき保険が適用されるか内容を覚えておくことだ。本人限定の保険に加入しながら、他人に運転しているときに事故が発生すると、任意保険は使えなくなってしまう。

また子供が運転免許を取得して全年齢補償に変更しながら、そのまま放置して高額な保険料を支払っているユーザーは少なくない。自宅のクルマを運転する子供の成長に従って、定期的に年齢条件を見直すことで、保険料を節約(最適化)することができるわけだ。

特約を付帯した時も定期的に見直しを行い、内容を確認して、事故の時に保険金の請求漏れが生じないよう注意したい。自動車保険更新の通知が届いた時は、補償内容に過不足がないかを確かめたい。